Esta Administración Federal, establece para los ciudadanos de existencia visible los siguientes valores destinados a deducirlos de sus ganancias netas:

Esta deducción sólo podrá efectuarla el pariente más cercano que tenga ganancias imponibles.

| CONCEPTO DEDUCIBLE | IMPORTE DE LA DEDUCCIÓN $ |

| Ganancias no imponibles (Artículo 23, inciso a)) | 66.917,91 |

| Cargas de familia (Artículo 23, inciso b)) | |

| 1. Cónyuge: | 62.385,20 |

| 2. Hijo: | 31.461,09 |

| Deducción Especial (*) | 66.917,91 |

(*) Artículo 23 inciso c), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

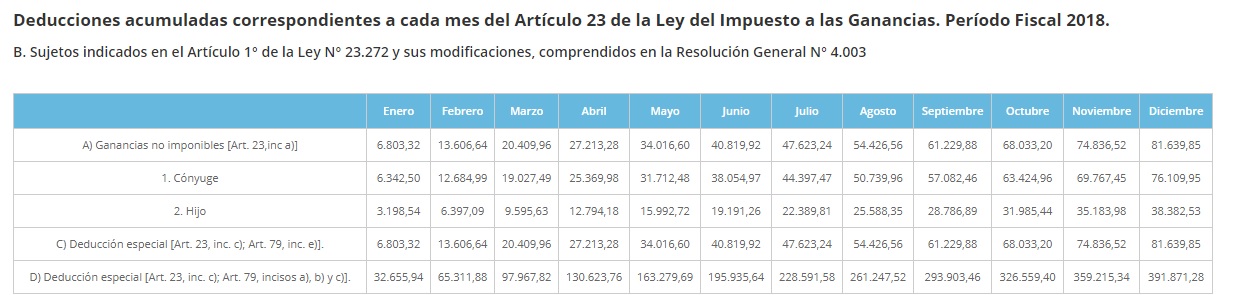

Conocé los valores de las deducciones acumuladas mes a mes, publicadas en el Micrositio de Ganancias y Bienes.

También cambiaron las escalas correspondientes al art. 90 para aplicar a la ganancia neta sujeta a impuesto.

FUENTE: AFIP

| Ganancia neta imponible acumulada | Pagarán(*) | Más el % | s/excedente de $ | |

| Más de $ | A $ | |||

| 0 | 25800 | 0 | 5 | 0 |

| 25800 | 51600 | 1290 | 9 | 25800 |

| 51600 | 77400 | 3612 | 12 | 51600 |

| 77400 | 103200 | 6708 | 15 | 77400 |

| 103200 | 154800 | 10578 | 19 | 103200 |

| 154800 | 206400 | 20382 | 23 | 154800 |

| 206400 | 309600 | 32250 | 27 | 206400 |

| 309600 | 412800 | 60114 | 31 | 309600 |

| 412800 | en adelante | 92106 | 35 | 412800 |

Por último, también se actualizaron los siguientes montos: