La Cámara de Diputados aprobó una ley consensuada por la oposición que modifica el Impuesto a las Ganancias y el régimen de monotributo. Los legisladores aprobaron...

La Cámara de Diputados aprobó una ley consensuada por la oposición que modifica el Impuesto a las Ganancias y el régimen de monotributo. Los legisladores aprobaron un proyecto para modificar los parámetros.

Las claves de las las modificaciones al monotributo

Elevar un 100% el nivel de ingresos para que los contribuyentes se puedan incorporar al Régimen. Aclara la ley:

"Hubieran obtenido en los doce meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de $800.000 o, de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de $1.200.000 cumplan el requisito de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º;"

"También se propone elevar a $15.000 el valor precio unitario de los bienes que se puedan vender dentro del Monotributo. Este punto necesariamente tiene que ser modificado por ley, y el valor actual, que rige desde el año 2010, ya se encuentra completamente desactualizado, lo que produce la expulsión de los pequeños contribuyentes al Régimen General", añade.

En tercer lugar, la norma afirma que "El precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere el importe de $15.000)".

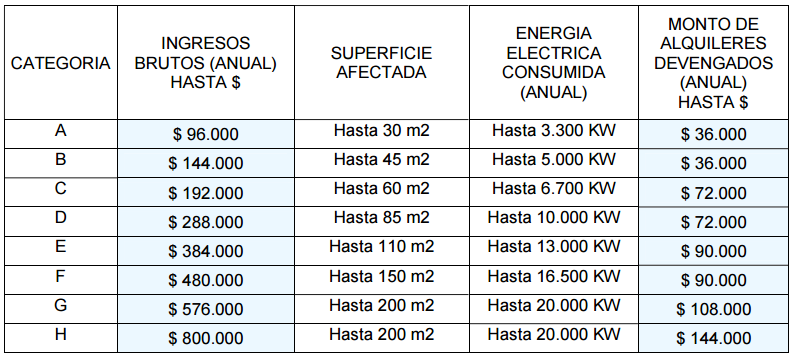

Las categorías

Se establecen nuevas categorías, dice la ley. En concreto, "según el tipo de actividad desarrollada o el origen de sus ingresos, de acuerdo con los ingresos brutos anuales y demás parámetros" que se indican en la imagen que ilustra este artículo.

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría H, los contribuyentes con ingresos brutos anuales superiores para dicha categoría podrán permanecer en el régimen siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

Venta de Bienes muebles

En tal situación se encuadrarán en la categoría que les corresponda conforme se indica en el siguiente cuadro de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Los montos de alquileres devengados previstos en el presente artículo se ajustarán anualmente conforme a la variación promedio anual que surja del Índice de Precios al Consumidor elaborado por el Instituto Nacional de Estadística y Censos.

Actualización

Mecanismo de actualización permanente: Si bien ya existe establecido en la ley un mecanismo de ajuste automático de los parámetros de encuadre , que lo puede reralizar directamente la AFIP, se introduce la inflación minorista como herramienta para realizar la actualización:

"Facúltase a la Administración Federal de Ingresos Públicos a modificar, una vez al año, los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.

Los importes de ingresos brutos anuales que se indican en los inciso a) y c) del artículo 2º, en el artículo 8º y en los incisos e) y h) del artículo 31 se ajustarán anualmente conforme a la variación promedio anual que surja del Índice de Precios al Consumidor elaborado por el Instituto Nacional de Estadística y Censos.

Fuente: Ignacio Online

REFORMA TRIBUTARIA

REFORMA TRIBUTARIA