Tras sortear con éxito la crisis cambiaria y financiera los bancos están en condiciones de volver a crecer en 2019 de la mano de una macro más estable.

En 2018 la economía argentina padeció una nueva crisis cambiaria y financiera. Como todas las anteriores, su causa fundamental radica en la acumulación de años de alto e improductivo gasto público, que genera déficit y necesidades de financiamiento insostenibles. En varios aspectos fue una crisis típica: fuerte devaluación del peso, elevada inflación y caída de la actividad económica. El peso perdió la mitad de su valor con relación al dólar, la inflación anualizada superó el 70% en algunos meses y la actividad económica se desplomó, con una pérdida del 5% del PBI con relación al crecimiento estimado a principios de año.

Sin embargo, esta crisis tiene tres elementos fundamentales distintivos. En primer lugar, el sistema financiero lejos de ser un amplificador de la crisis, fue un amortiguador de la misma y contribuyó a su solución. Por otro lado, la crisis no desembocó en “ruptura de contratos” entre privados, ni en medidas de represión económica, tales como control de precios o control de cambios. Por último, ésta vez la crisis no afectó la solidez de los bancos que, si bien soportaron costos sustanciales, mantuvieron intactas su liquidez y solvencia.

Los bancos como parte de la solución

Esta vez los bancos, lejos de ser un motivo de preocupación para el Gobierno en la gestión de la crisis, fueron parte de la solución. Las entidades financieras fueron oferentes de dólares -por imposición regulatoria del BCRA-, cuando todo el mercado demandaba dólares. Además, absorbieron aproximadamente la mitad de las Lebac que “desarmó” el BCRA, con encajes que subieron hasta representar casi la mitad del total de depósitos de los bancos. Pero quizás el aporte más importante que hizo el sistema financiero fue ser un factor de confianza en medio de un clima de incertidumbre: los inversores y el público en general “salían” de los bonos, acciones, fondos comunes de inversión y del peso, pero no del sistema financiero. El sistema financiero fue percibido como un puerto seguro en medio de la tempestad. También fue capaz de preservar las fuentes de trabajo, que suman más de cien mil empleos directos en este sector.

El aporte de los bancos, en el contexto de las medidas adoptadas por el Ministerio de Hacienda y Finanzas y el BCRA, permitió que hacia fin de año se comience a dejar atrás lo peor de la crisis. Todo esto, como se mencionó anteriormente, sin que haya ninguna ruptura o incumplimiento de contratos entre privados o represión económica.

Algunos costos de crisis

Los aportes que hicieron los bancos en la solución de la crisis, tuvieron impacto en su rentabilidad. El ROE de los bancos privados, extrapolando los datos acumulados a octubre, será aproximadamente el 34%, mientras que la inflación será del 48%, es decir, medido en términos reales los bancos sufrieron pérdidas.

Quizás el mayor costo terminó siendo que la crisis frenó la expansión del sistema financiero en general y de crédito en particular. Los bancos desarrollaron y ampliaron sus estructuras para ofrecer más y mejores servicios. Durante los dos años previos a la crisis, el sistema financiero mostró un robusto crecimiento que significó un aumento del grado de bancarización argentina. Ese proceso se detuvo durante la crisis.

La bancarización en Argentina y los impuestos

Más allá de la crisis de 2018, que se espera sea un hecho coyuntural, hace años que el sistema financiero argentino es el más pequeño de la región, con relación al tamaño de la economía. La medida más usual del “grado de bancarización” es tomar el total de préstamos y dividirlos por el valor del PBI. Dicha relación préstamos/PBI ronda el 14% en Argentina, mientras que el promedio de América Latina es del 50%.

Entre los factores que explican este bajísimo grado de bancarización se destacan los siguientes tres: la falta de una moneda confiable, las recurrentes crisis financieras y la carga impositiva más alta de la región a la actividad financiera, que además hoy es récord histórico para nuestro país.

En ningún otro país de la región existe un nivel de retenciones, percepciones y adelantos de impuestos sobre las operaciones con tarjeta de crédito como en Argentina. Aquí se superponen impuestos nacionales, provinciales y hasta en algunos casos a nivel municipal.

Por otro lado, el Impuesto a los Débitos y Créditos en Cuenta Corriente (conocido como “impuesto al cheque”) es directamente una penalidad por “usar” el sistema financiero. Por este concepto por el sólo hecho de “utilizar” el sistema bancario formal, los clientes de los bancos le pagarán al fisco $230.000 millones en 2018. Esto equivale al doble de la masa salarial de todos los bancos. No existen impuestos comparables en otros países. Este impuesto “de emergencia” lleva más de 15 años. En la última reforma tributaria se introdujo la posibilidad de que se tome, parcialmente, a cuenta del pago del Impuesto a las Ganancias. El cronograma prevé que en 5 años se pueda tomar la totalidad como pago a cuenta.

Otra generación de impuestos distorsivos lo constituye el impuesto a los Ingresos Brutos (IIBB) que cobran las jurisdicciones provinciales. Es un impuesto “invisible” porque no aparece en las liquidaciones de las operaciones, pero significa un fuerte incremento para el costo de los servicios bancarios. Este impuesto lo pagan tanto las entidades como los clientes. En algunas jurisdicciones el fisco practica una retención por IIBB sobre todas las transferencias que recibe una cuenta, sin importar su causa u origen. Las alícuotas de IIBB sobre intereses están en torno al 8%, llegando en una jurisdicción al 10%. Se estima que el sistema financiero pagará por este concepto en 2018 más de $ 100.000 millones a las provincias.

Adicionalmente muchas jurisdicciones municipales han transformado las “tasas”, como el ABL o similares, en “impuestos” que no tienen relación a los servicios prestados, sino en la supuesta capacidad contributiva de una sucursal bancaria.

También existe un “impuesto cuasi fiscal” que lo constituyen los encajes no remunerados sobre los plazos fijos. Actualmente por cada $100 de plazo fijo que recibe un banco, debe vía encaje, “prestarle” $26 al BCRA a tasa cero. Eso limita fuertemente el rendimiento que los bancos pueden pagar a sus depositantes y encarece los fondos prestables.

Mientras se mantengan altos impuestos distorsivos sobre la actividad financiera y bancaria, es muy difícil que aumente sustancialmente el grado de bancarización de la economía.

Volver a crecer

Respecto al crecimiento del sistema financiero, deben distinguirse dos fenómenos parecidos pero diferentes. El primero es la reactivación del crédito y el segundo es el desarrollo del sistema financiero.

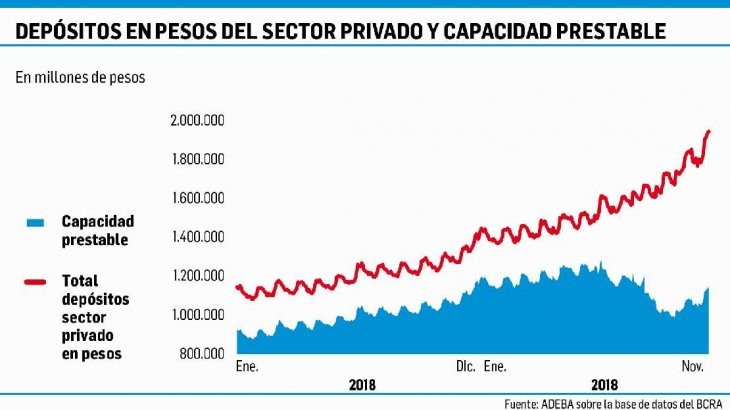

La reactivación del crédito, puede darse relativamente rápido, en la medida que se consoliden las tendencias de fin de año -estabilidad cambiaria, baja de inflación y baja de la tasa de interés- y se sumen dos factores adicionales: baja de encajes y mejora de las perspectivas económicas. El sistema financiero, que supo sortear la crisis manteniendo su solidez y solvencia, está ahora en condiciones ser uno de los agentes de la reactivación. Por ejemplo, la capacidad prestable en términos nominales se encuentra en los mismos niveles del año pasado (por suba de encajes), aunque los depósitos en pesos aumentaron. En el momento que los encajes comiencen a bajar, los bancos estarán en condiciones de reactivar el crédito fácilmente.

Por su parte, el desarrollo del sistema financiero, entendiendo por tal un crecimiento que permita aumentar el grado de bancarización, requiere cambios estructurales y el mantenimiento de los mismos durante muchos años. Pueden identificarse tres ejes fundamentales:

Una sana política fiscal que permita converger el nivel de gasto público a los niveles históricos de Argentina. En términos del PBI, Argentina tiene un gasto público agregado en torno a 10 puntos porcentuales a su media histórica y del promedio de la región.

Una adecuada regulación de la actividad financiera, en línea con las buenas prácticas internacionales, que promueva la competencia en igualdad de condiciones.

La eliminación de los impuestos distorsivos que impiden el desarrollo de la actividad. Cuanto antes sea posible la eliminación del “impuesto al cheque” y de IIBB, antes podrán los bancos ofrecer servicios financieros en cantidad, calidad y precios adecuados a las personas y empresas del país.

Las autoridades han presentado y están ejecutando un programa fiscal y monetario consistentes para 2019, con el objetivo de estabilizar la economía y crear las bases para su posterior crecimiento. En la medida que se cumplan estas premisas, se espera que más temprano que tarde baje la inflación y paulatinamente se creen las condiciones que permitan retomar el camino de la reactivación y que luego se transforme en crecimiento.

El sistema financiero está preparado y en condiciones de ser un jugador relevante en el proceso de recuperación económica del país, en un contexto de condiciones macroeconómicas, regulatorias e impositivas adecuadas.

Fuente: JAVIER BOLZICO (*) para https://www.ambito.com

(*) Presidente de ADEBA

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de las sanciones legales que correspondan.