Acerca de los sujetos obligados a la presentación de las Declaraciones Juradas del Impuesto a las Ganancias y Bienes Personales. Montos.

Se encuentran obligados a presentar ante este Organismo la declaración jurada de:

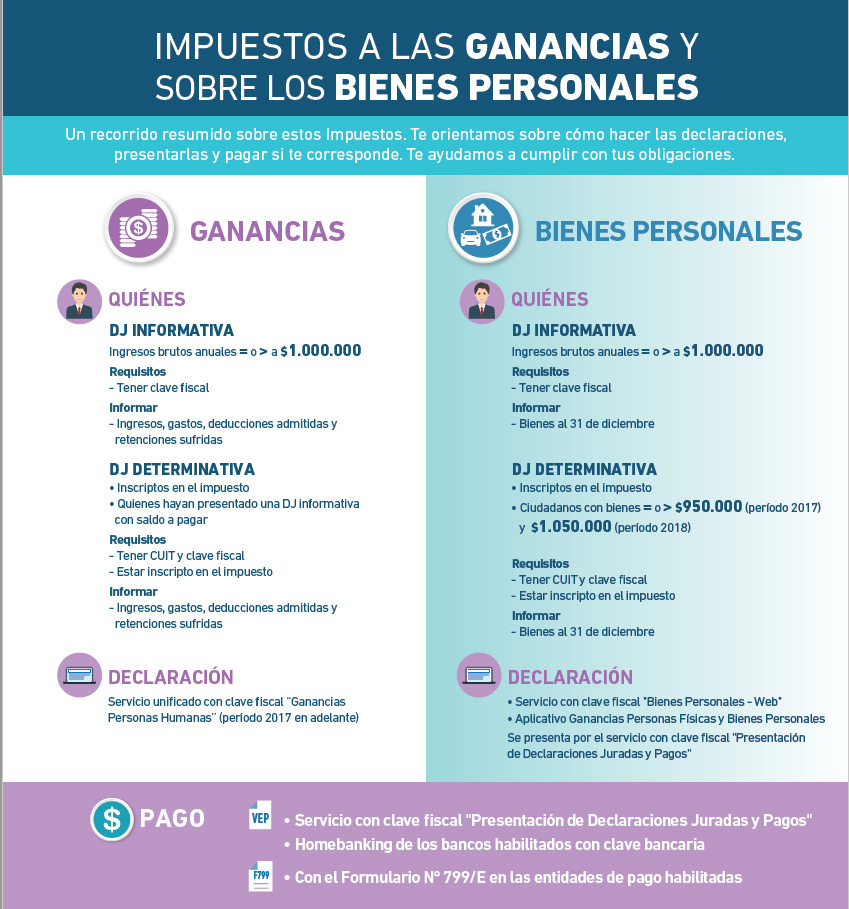

Impuesto a las Ganancias

- Declaración jurada determinativa del impuesto: quienes se encuentren inscriptos en el respectivo gravamen, aun cuando no se determine materia imponible sujeta a impuesto por el respectivo período fiscal y aquellos que les corresponda la liquidación del impuesto por darse los presupuestos de gravabilidad que las normas establecen, aun cuando no hubieran solicitado el alta con anterioridad al vencimiento fijado para cumplir con la respectiva obligación de determinación e ingreso. Igual obligación rige para los administradores de las sucesiones indivisas por las ganancias obtenidas por las mismas.

En estos casos, se deberá tramitar la CUIT y solicitar el alta en el Impuesto a las Ganancias

IMPORTANTE: Es OBLIGATORIO para todos los empleados en relación de dependencia, jubilados y quienes tengan más de un empleo presentar el Formulario 572 web, en caso de corresponder.

Impuesto sobre los Bienes Personales:

- Declaración jurada determinativa: quienes estén inscriptos en el impuesto y aquellos ciudadanos cuyos bienes superen:

- Para el período 2016 $ 800.000

- Para el período 2017 $ 950.000

- Para el período 2018 $1.050.000

Cuando el valor declarado de la totalidad de los bienes gravados, que se encuentren debidamente valuados, en la declaración jurada correspondiente a un determinado período fiscal no supere el mínimo no imponible previsto en el Artículo 24 de la Ley 23966 del gravamen aplicable a dicho período, los contribuye y responsables no se encontrarán obligados a la presentación de la declaración jurada determinativa correspondiente al período fiscal inmediato siguiente, siempre que, hasta el 31 de diciembre de este último período fiscal, soliciten la cancelación de la inscripción en el impuesto.

En estos casos, se deberá tramitar la CUIT y solicitar el alta en el impuesto sobre los Bienes Personales.

ACLARACIÓN: Cuando se esté obligado únicamente a la presentación de la declaración jurada informativa del Impuesto a los Bienes Personales y/o Ganancias, no corresponderá la inscripción en los mencionados impuestos.

Impuesto sobre los Bienes Personales y Ganancias

Declaración Jurada Informativa: quienes obtengan ingresos brutos anuales iguales o superiores a $ 1.000.000, incluso por actividades exentas del Impuesto a las Ganancias, por:

- El desempeño de cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, sin excepción, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos. En el caso de los Magistrados, Funcionarios y Empleados del Poder Judicial de la Nación y de las provincias y del Ministerio Público de la Nación cuando su nombramiento hubiera ocurrido a partir del año 2017, inclusive.

- El trabajo personal ejecutado en relación de dependencia.

- Las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto, y de los consejeros de las sociedades cooperativas. Además de las rentas provenientes de los planes de seguros de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, que se perciban bajo la modalidad de renta vitalicia provisional.

- Los servicios personales prestados por los socios de las sociedades cooperativas mencionadas en la última parte del inciso g) del artículo 45, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquéllos. Excepto las correspondientes a los consejeros de las sociedades cooperativas

- Las retribuciones que perciben los actores a través de la Asociación Argentina de Actores.

Deberán informar a esta Administración Federal:

- El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

- El total de ingresos, gastos, deducciones admitidas y retenciones sufridas.

Fuente: AFIP

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de las sanciones legales que correspondan.